Muchas empresas conocen cuánto dinero tienen hoy en sus cuentas bancarias, pero pocas pueden responder con certeza cuánto efectivo tendrán en las próximas semanas. Un forecast de caja de 13 semanas permite anticipar necesidades de liquidez, identificar riesgos y tomar decisiones con mayor anticipación, evitando que la gestión financiera se vuelva reactiva ante problemas de efectivo.

El problema

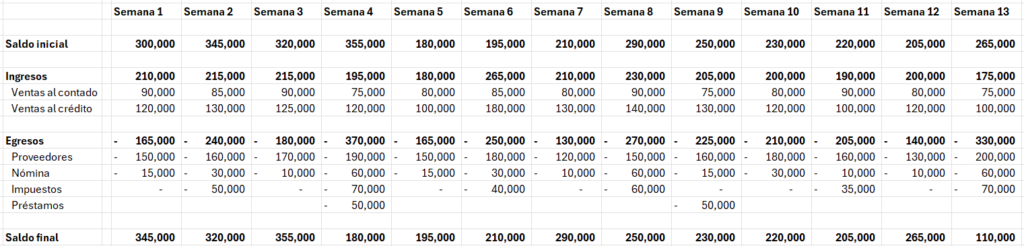

Imaginemos una empresa que mantiene actualmente S/ 300,000 en caja. A primera vista, la situación parece cómoda. Sin embargo, en las próximas semanas deberá afrontar pagos a proveedores, planillas, impuestos y cuotas de financiamiento. Si además algunos clientes retrasan sus pagos, la liquidez podría deteriorarse rápidamente.

Este escenario es más común de lo que parece. Muchas empresas conocen cuánto efectivo tienen hoy, pero no cuánto tendrán dentro de cuatro u ocho semanas. El problema no siempre es la falta de dinero en el presente, sino la falta de visibilidad sobre los cobros y pagos futuros. Por eso, gestionar la liquidez requiere mirar más allá del saldo bancario actual y anticipar cómo evolucionará la caja en el corto plazo.

¿Qué es un forecast de caja de 13 semanas?

Es una proyección semanal de las entradas y salidas de efectivo esperadas durante los próximos tres meses aproximadamente. Su objetivo principal es responder una pregunta sencilla:

¿Tendremos suficiente liquidez para cumplir nuestras obligaciones en las próximas semanas?

A diferencia de los presupuestos anuales o las proyecciones financieras de largo plazo, el forecast de caja se enfoca exclusivamente en el movimiento real de efectivo. Por ello, suele convertirse en una de las herramientas más valiosas para la gestión de tesorería.

Paso 1: Definir el saldo inicial

Todo forecast comienza con el efectivo disponible hoy. Esto incluye:

- Cuentas corrientes.

- Cuentas de ahorro.

- Fondos de disponibilidad inmediata.

Por ejemplo:

| Concepto (Semana 1) | Monto |

| Saldo disponible | S/ 300,000 |

Este será el punto de partida para todas las proyecciones posteriores.

Paso 2: Estimar las entradas de efectivo

El siguiente paso consiste en proyectar los cobros esperados para cada semana. Las principales fuentes suelen ser: Cobro de facturas, Ventas al contado, Recuperación de préstamos, Ingresos extraordinarios, Financiamiento aprobado, etc.

Por ejemplo:

Mientras más detallada sea la información de cuentas por cobrar, más confiable será la proyección.

Paso 3: Estimar las salidas de efectivo

A continuación, se proyectan los desembolsos esperados. Normalmente incluyen: Proveedores, Planillas, Tributos, Alquileres, Servicios, Cuotas de préstamos, Inversiones programadas, etc.

Por ejemplo:

En esta etapa es importante considerar los pagos según su fecha real de desembolso y no únicamente según criterios contables.

Paso 4: Calcular el saldo proyectado

Una vez identificadas las entradas y salidas, se calcula el saldo esperado para cada semana aplicando la siguiente fórmula:

Saldo final = Saldo inicial + Ingresos (signo positivo) + Egresos (signo negativo)

Por ejemplo:

Repitiendo este proceso para las trece semanas se obtiene una visión clara de la evolución esperada de la liquidez.

Esto permite identificar aquellas semanas con estrés de caja (por debajo de algún umbral preestablecido) o excedentes de efectivo (que podrían invertirse para rentabilizar), así como identificar riesgos de caja.

Paso 5: Analizar escenarios

Una de las mayores fortalezas del forecast es la posibilidad de simular distintos escenarios.

Por ejemplo:

- Escenario base: Los clientes pagan según lo previsto.

- Escenario pesimista: Parte de los cobros se retrasa.

- Escenario optimista: Se recuperan cuentas pendientes antes de lo esperado.

Este análisis permite evaluar qué tan sensible es la liquidez ante cambios en la operación y anticiparse a estrés de caja.

Paso 6: Actualizar semanalmente

Un forecast no es un documento estático. Debe revisarse y actualizarse cada semana. Al hacerlo, la organización puede:

- Comparar lo proyectado contra lo real.

- Detectar desviaciones.

- Ajustar decisiones oportunamente.

- Mejorar progresivamente la precisión de las estimaciones.

La utilidad del forecast no depende únicamente de construirlo, sino de incorporarlo dentro de la rutina de gestión.

¿Qué debería revisar la gerencia?

Al implementar un forecast de caja, conviene monitorear especialmente:

- Semanas con déficit proyectado.

- Cobros críticos para sostener la liquidez.

- Concentración de pagos relevantes.

- Necesidades futuras de financiamiento.

- Evolución de la precisión de las proyecciones.

El objetivo no es predecir el futuro con exactitud absoluta, sino reducir la incertidumbre y tomar decisiones con mayor anticipación.

Conclusión

Los problemas de liquidez rara vez surgen de manera inesperada. Con frecuencia, las señales existen con varias semanas de anticipación, pero la empresa carece de herramientas para identificarlas. Un forecast de caja de 13 semanas proporciona visibilidad sobre el futuro cercano y permite anticipar déficits, planificar necesidades de financiamiento y gestionar la liquidez de forma más estratégica. En muchas organizaciones, la diferencia entre reaccionar a una crisis y evitarla radica simplemente en contar con una proyección confiable de caja.

¿Tu empresa cuenta con visibilidad sobre su liquidez futura?

En KADA Consulting ayudamos a las empresas a implementar herramientas de gestión de liquidez, incluyendo proyecciones de caja, monitoreo de capital de trabajo y análisis del ciclo de efectivo para fortalecer la toma de decisiones financieras.